家計のために働いているけれど、扶養から外れたらどうしよう…

私はいくら働いたら扶養から外れるの?

103万の壁とか130万の壁とかいろいろありすぎてわからない!

そんな風に悩んでいる方のために今回は扶養についてお伝えしますね。

実は「扶養」には税金の扶養と社会保険の扶養があります。

今回は夫が会社員・妻がパート・アルバイトの例で説明しますね。

税金の扶養

妻の税金

パートで働いている方の場合、収入が100万円を超えたら妻は住民税を払うことになります。

さらに、妻の収入が103万円を超えたら所得税を払うことになります。

夫の税金は?

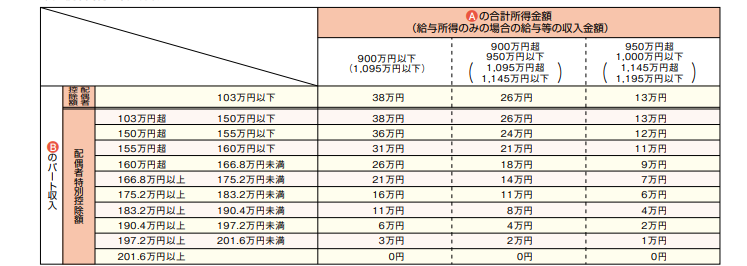

会社員の夫の所得が1,000万円以下の場合、夫は妻の収入に応じて配偶者控除・配偶者特別控除を受けることができます。

妻の収入が103万円以下の場合、夫は38万円の配偶者控除を受けることができます。

でも、妻の収入が103万円を超えたら急に夫の税金が高くなるわけではありません。

妻の収入が103万円を超えても150万円以下であれば、夫は38万円の配偶者特別控除を受けることができます。

そして、妻の収入が150万円を超えると夫の配偶者特別控除は少しずつ減っていき、妻の収入が201.6万円以上になると夫は配偶者特別控除を受けることができなくなります。

配偶者(特別)控除

Ⓐ・・・夫の所得 Ⓑ・・・妻の収入 国税庁ホームページ「家族と税」

社会保険の扶養

社会保険の扶養は、夫が加入している健康保険によって収入の基準が異なっています。

協会けんぽの場合ですと、妻の収入が130万円以上になると妻は夫の健康保険の扶養から外れ、自分で健康保険に加入することになります。

ただし、平成28年10月から社会保険の適用範囲が広がり、

- 週の所定労働時間が20時間以上

- 勤務期間1年以上またはその見込みがある

- 月のお給料が8.8万円以上

- 学生以外

- 従業員501人以上の企業に勤務している

この要件をすべて満たしている場合、社会保険に加入することになります。(2022年5月現在)

扶養から外れると税金や社会保険料を払うので手取りが減るためあまりいいイメージがありませんが、社会保険に加入すると厚生年金にも加入するので将来の年金の受取額が増えたり、健康保険の傷病手当金の対象になるなど、メリットもあります。

また、家計の状況によっては、扶養を超えて働いた方がいい場合もあります。

我が家の場合はどうしたらいい?と思う方は、一度ライフプランを作ってみましょう。

ライフプランは、日本FP協会の便利ツールにもエクセルのフォーマットがありますので活用してみましょう。

自分ライフプランを作ることは難しい。

家計のアドバイスも受けたい。

いつから扶養を外れてフルタイムで働こうか迷っている。

そんな方は、ライフプランを一緒に作ってみましょう!

ライフプランを作ることで

我が家のライフイベントがわかり

いつどのくらいのお金が必要かがわかり

そのためにはいくら貯めないといけないのか

扶養を超えて働いた方がいいか

見えてくるものがありますよ!

一緒に夢を叶えるためのライフプランを作ってみましょう!

お問い合わせはこちら

公式ラインではお役立ち情報配信中!

![]()