女性のためのファイナンシャルプランナー

新田真由美です。

昨年ご主人様を亡くした方からのご相談です。

相談内容

ずっと専業主婦だったため、今後はパートで働こうと思っているが、非課税の範囲内で働こうかどうか迷っている状況。

本人の希望としては月7万円くらいの収入を希望。

子どもの進路についてはまだ具体的に決まっていない状況なので、高校私立、大学私立文系で仮定。

また、子どもが18歳を超えたら遺族年金が少なくなることと現在月払の保険料が14,000弱だが3年後に更新を迎えるので見直したほうがいいかお悩み中。

この状況で将来大丈夫か悩んでご相談されました。

収入と資産

| 預貯金 | 1,000万円 |

| 死亡保険金・死亡退職金など | 5,000万円 |

| 遺族年金 | 年間約166万円 |

| 児童手当 | 年間12万円 |

支出

| 生活費 | 18万円 |

| 生命保険料 | 19,000円 |

| 自動車保険 | 年間40,000円 |

| 一時払年金保険 | 1,000万円(60歳から80歳まで年間50万円) |

| 一時払い介護保険 | 1,000万円 |

| 固定資産税 | 年間12万円 |

教育プラン

| 中学校 | 公立 |

| 高校 | 公立を希望しているが受験に失敗したら私立 |

| 大学 | まだ具体的には決めていないが私立文系と仮定 |

今後の支出

| 車の買い替え | 53歳と63歳の時に軽自動車予算100万円 |

| 家電の買い替え | 55歳と65歳の時に50万円 |

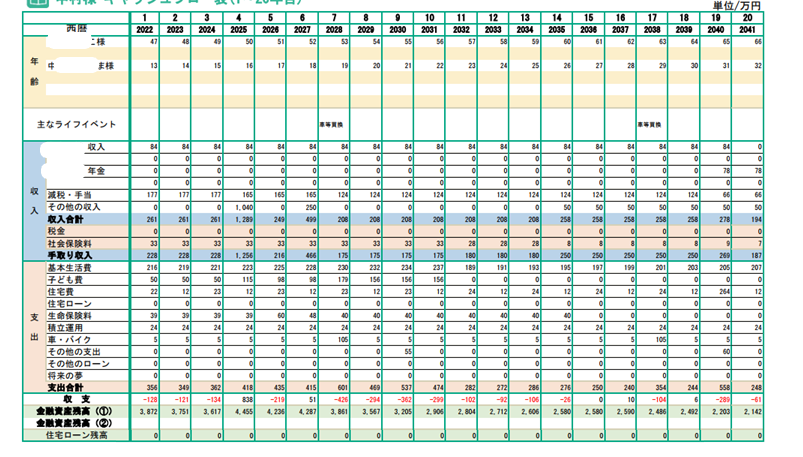

現状のライフプラン

もともとご主人様の遺してくださった生命保険と預貯金があるので、贅沢をしなければ何とか大丈夫そうです。

ただ、100歳までのライフプランを考えた場合、95歳で預貯金が無くなるので、もう少し頑張ってお仕事をしてみてもいいかと思います。

次に、生命保険のように大きなお金が手元にある場合は、目的別にお金を管理するようにしましょう。

そして、ご主人が遺してくださった財産を有効活用してご自身の老後のお金も準備していくようにしましょう。

見直し後のライフプラン

生命保険のように大きなお金が手元にある場合、お子様の教育資金とご自身の老後の資金を目的別に取り分けておきましょう。

お子さまの教育費は、マイナスにならないように教育費用に普通預金や定期預金などの専用口座に預けておきます。

そして、老後のお金の準備のために、

iDeCoと積立NISAで上限いっぱい65歳まで積立をしてみてはいかがでしょうか?

iDeCoの掛金は全額所得控除になりますので、パート収入をひと月12万円に増やしたとしても、所得税と住民税が課税されなくなります。

生命保険を見直して収入保障保険と医療保険・がん保険に加入してひと月の保険料12,000円

60歳を超えたら医療保険とがん保険の保険料のみひと月7,500円

このように見直すと100歳まで大丈夫なライフプランになります。

お子さまの進学ですが、

給付型の奨学金や貸与型の奨学金などを利用すれば、大学に進学したとしてももう少し楽になると思われます。

日本学生支援機構の給付型奨学金の条件は住民税が非課税またはそれに準じることと金融資産が2,000万円未満(ひとり親の場合は1,250万円)となっているので難しいかもしれませんが、大学独自の奨学金や民間の財団の奨学金などもありますので、そちらの利用も検討しておくといいですね。

ご感想

この度は大変お世話になり、感謝の言葉しかありません。

非常に面倒なご相談にも嫌な顔をせず、丁寧なお仕事と対応をしていただきお金の流れの状況、今後の保険のアドバイスもいただき、とても参考になりました。

また何か相談したいときはよろしくお願いいたします。