マイナス金利の解除の発表があって

今契約している住宅ローンの金利が

これから上がったらどうしよう

最近そんなご質問が多くなっています。

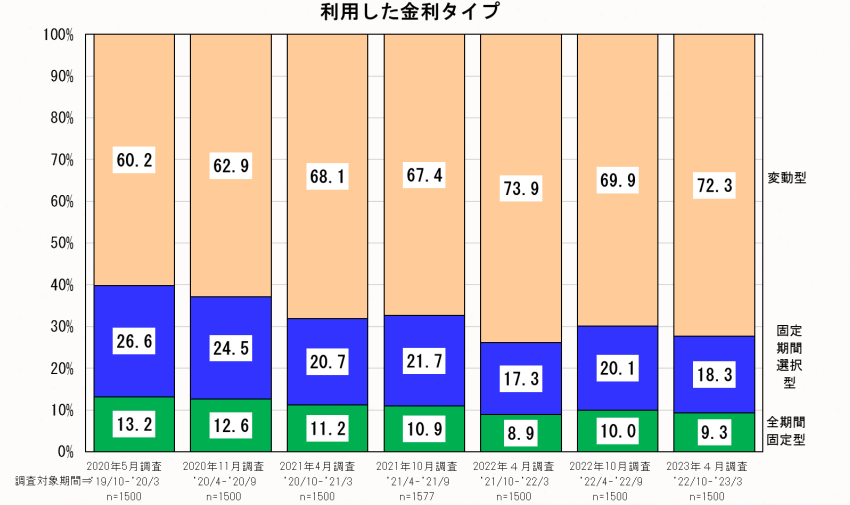

約7割が変動金利!

実は、住宅ローンを組んでいる人の中で、

約7割の方が変動金利を組んでいます。

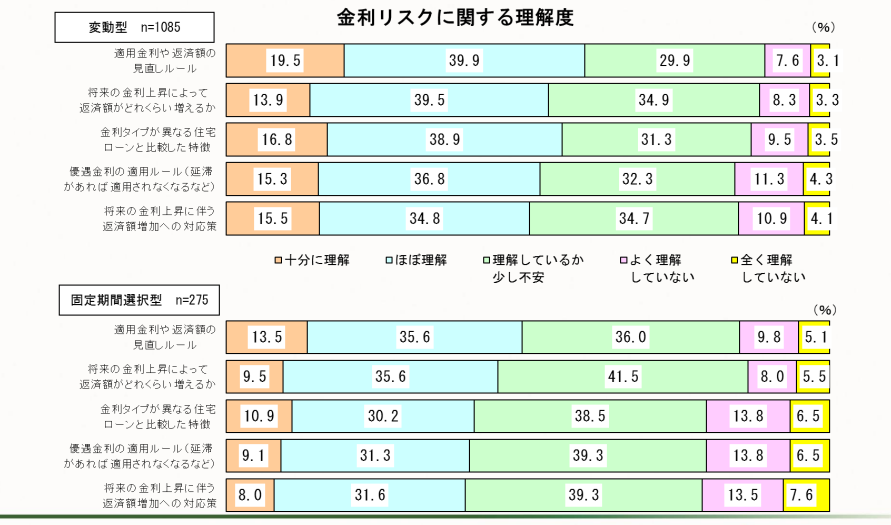

そして、変動金利を選んでいる人の中でも

約半分くらいの人が

金利が上がったときのリスクについて理解をしています。

でも、約半数は、

変動金利の金利が上がるリスクについてよく理解していないんですね。

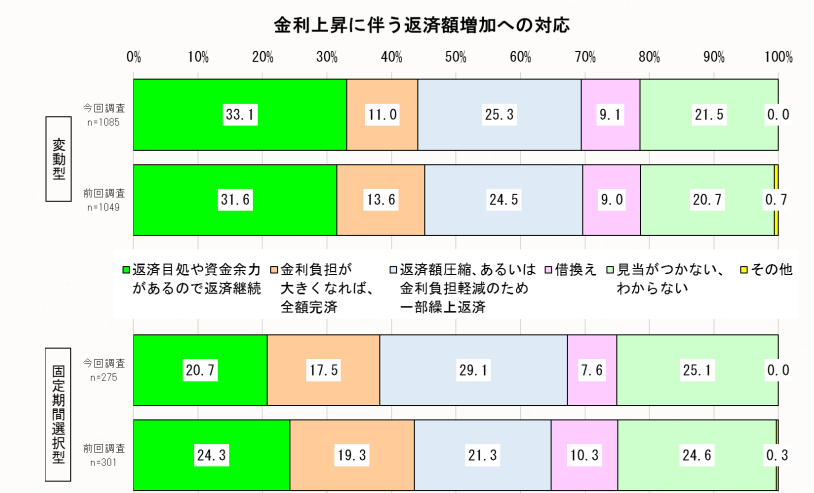

では、何らかの対策をしているかについては、

返済目処や資金余力があるので返済継続 33.1%

金利負担が大きくなれば、全額完済 11%

返済額圧縮、金利負担軽減のため一部繰上返済 25.3%

約7割近くの方が何らかの対策を考えています。

それでも、約20%の方が

「見当がつかない、わからない」ようですね。

金利が上がったときの対策はどうしたらいいの?

これから金利が上がって、

毎月の返済金額が上がることになったら、

家計を圧迫することになります。

だとしたら、どうしたらいいのでしょうか?

固定金利に借り換える

1つ目の手段として、全期間固定金利に借り換える方法があります。

例えば、

借入金額 3000万円

返済期間 35年

金利 0.345%(変動金利)

毎月の返済金額 75,838円

この条件の住宅ローンを5年後に固定金利に借り換えた場合、

金利1.830%(フラット35 2024年5月月現在)

返済期間30年

毎月の返済金額は、93,689円

毎月の返済額は17,851円上がることになります。

毎月の返済額が上がることを覚悟して固定金利に変えるのも一つです。

金利が上がった時に備えて一部繰上返済できるようにする

毎月の返済額が上がるのはきつい

その場合、

変動金利のまま継続して、

金利が上がったときに、一部繰上返済をするという手段もあります。

繰上返済には、

「期間短縮」する方法と

「返済額軽減」する方法とあります。

繰上返済することで、

金利の上昇分をカバーすることもできます。

家計をやりくりして、貯蓄を増やす、運用する。

金利上昇時に繰上返済できるように、資金を貯めることも考えてみてくださいね。

ご提供中のサービス

講座

個別相談