こんにちは!

福岡の女性のためのファイナンシャルプランナー

新田真由美です。

前回のブログで、保険の見直しについてお伝えさせていただきました。

こちらで、遺族年金についてお伝えしましたね。

今回は、健康保険の高額療養費制度と傷病手当金制度についてお伝えしますね。

高額療養費ってどんな制度?

健康保険の高額療養費制度とは、

病院にかかったり、薬局で薬をもらった時に医療費が自己負担の限度額を超えた場合、超えた分を払い戻してくれる制度です。

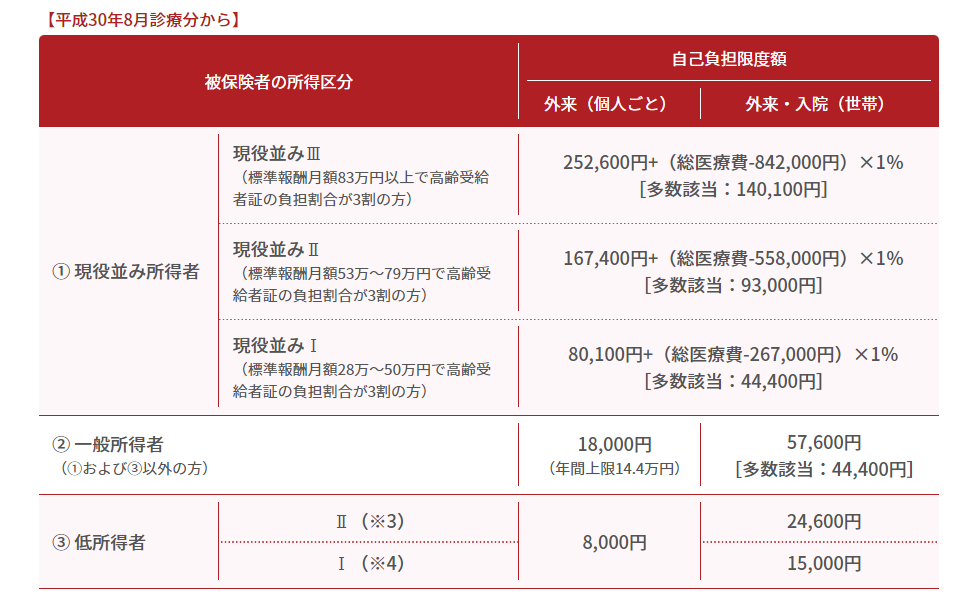

自己負担の限度額は所得によって決まっています。

70歳未満の方の場合

協会けんぽ「高額な医療費を支払ったとき(高額療養費制度)」より引用

70歳以上の方の場合

協会けんぽ「高額な医療費を支払ったとき(高額療養費制度)」より引用

例えば、

70歳未満で所得の区分がウの方が入院して

ひと月の医療費が100万円かかった場合、

退院の時に100万円の3割の30万円をいったん支払います。

この方の場合自己負担の限度額は

80,100円+(100万円-267,000)×1%=87,430円ですから、

限度額を超えた212,570円が後から払い戻されます。

入院したら「限度額認定証」を申請しよう

もしも、入院をしたら、加入中の健康保険に限度額認定申請を事前にしておくと、「限度額認定証」を発行してもらえるので、病院に退院までに出しておくと、退院時の支払いは限度額だけで済みます。

ただし、この高額療養費制度は健康保険の対象になる医療費だけです。

食事代や差額ベッド代、テレビの利用料、衣類などは適用になりませんので注意してくださいね。

付加給付があるところも!

企業の独自の健康保険組合の場合、付加給付があるケースもあります。

その場合、自己負担は20,000円から30,000円で済むようになっています。

会社独自の健康保険に加入している場合、付加給付があるかどうかも確認しておくといいですね。

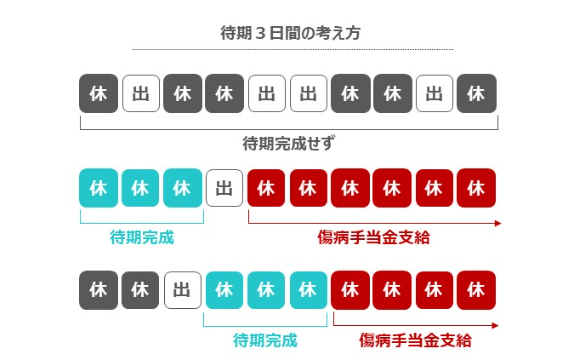

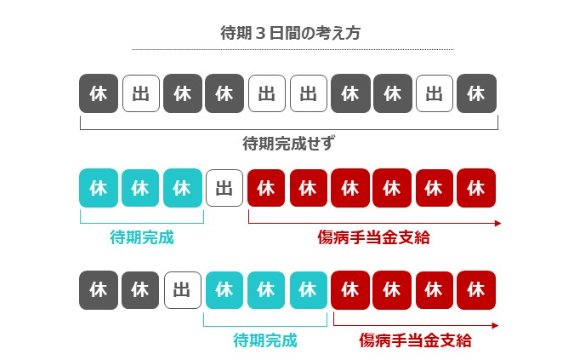

傷病手当金制度ってどんな制度?

会社員の方が病気やケガで仕事を連続して3日以上休んでお給料が出ない場合、健康保険から傷病手当金がもらえます。

傷病手当金の金額は、1日当たりお給料1日分の2/3、

もらえる期間は、最長1年6ヶ月となっています。

傷病手当金をもらえる期間は、

以前は傷病手当金をもらっている間に出社した場合、その期間も1年6ヶ月にカウントされていましたが、

令和4年1月1日から変更になり、出社した日を除いて1年6ヶ月となりました。

この傷病手当金も独自の健康保険組合の場合、付加給付がある場合もあります。

自分の健康保険はどうなっているか、確認しておくようにしましょう。

自分や家族が入院することになったら?

健康保険の高額療養費制度と傷病手当金についてお伝えしました。

制度について理解したところで、

自分や家族が突然入院することになったら、どうなるのか想像してみましょう。

●入院するとしたら個室がいいか

●入院費用は貯蓄で対応できるか、その分貯蓄が減っても大丈夫か

●仕事ができない場合の収入の減少に耐えられるか

●家族が付きそう場合、仕事に影響するか

●家族の食事はどうなるのか。外食や総菜が増えるなどの出費がかさむか。

●子どもの世話はどうなるのか。頼れるところはあるのか。

日本は健康保険がしっかりしているから、貯蓄があれば医療保険は必要ないという意見もありますが、

その貯蓄は教育費や住宅購入などの目的がある場合、目減りしても大丈夫かどうか

それでもお金の心配がないのであれば、医療保険には加入しなくてもいいかと思います。

医療費そのものは自己負担がそんなになくても、それ以外の出費が増える、収入が減少するなどの困ったことが発生する場合、保険で補うことも考えましょう。

私自身、医療保険は元が取れないものだと思っていますが、一応医療保険には加入しています。

その理由は、自分の家系が父方は心疾患、母方は脳血管疾患の心配があるから。特に脳血管疾患は入院期間が長くなりがちなので、自分の医療費がかかってお金のことで家族に迷惑をかけたくないから。

それでも、無駄だと思う特約は付けていないので数千円で済んでいます。

やみくもに保険に加入、特約をたくさんつけるのではなく、自分に本当に必要な保険を選ぶようにしたいですね。