こんにちは!

福岡の女性のためのファイナンシャルプランナー

新田真由美です。

前々回のブログでズボラさんでも貯蓄するための3つの方法についてお伝えしましたが、

今回は固定費の見直しの中でも一番皆さんが見直したい保険の見直し方法についてお伝えしたいと思います。

ところで、質問です。

あなたは保険に加入するときに保険金額はどうやって決めましたか?

何となく決めていませんか?

実は自分に必要な保険がちゃんとわかっていて保険に加入している人はほとんどいません。

そのため、必要以上に加入している方や逆に必要な保障が足りていない方もいます。

あなたがもし、何となく保険に加入しているとしたら、

ぜひこの記事を読んでいただきたいです!

まずは保険の加入目的を確認!

貯蓄の目的を明確にすることをお伝えしましたが

保険も加入の目的をはっきりさせること!

例えば、独身で守る家族もいないのに大きな死亡保障に加入していたり

教育費の準備が優先度が高いのに老後のお金の準備のために個人年金保険に加入していたり

自分の目的に合っていない保険に加入している人、結構います。

だからこそ、保険の加入の目的、再度確認しましょう!

・子どもが独立するまでに自分やパートナーが亡くなったら困る

→死亡保障に加入

・入院したときに入院費を払うことができなかったら困る

→医療保険に加入

・がんにかかったときの医療費が心配

→がん保険に加入

・自営業なので病気で仕事を休んた時の収入が減ることが心配

→所得補償保険や就業不能保険など

・老後のお金を貯めたい

→個人年金保険

・子供の教育費を貯めたい

→学資保険

保険の加入の目的がずれていると、それだけで無駄なお金を払っていることになります。

保険の加入の目的は合っていますか?

保険の加入の目的を整理したところで、

次は公的保障について

・

公的保障を知らずに保険に加入するべからず

皆さんは既に備わっている保障があることを知ってますか?

実は日本の健康保険や国民年金保険、厚生年金保険には「保険」としての役割もあります。

で、この公的保障のことを知らずに保険に入っている人、とても多いんです!

実は私もFPの資格を取るまで公的保障のこと知らなかったんです。

恥ずかしい話ですが、保険の仕事をしていたのに知らなかったんです。

今でこそ、保険の営業には公的保障の説明が義務づけられましたが、

それでも実態は公的保障の説明をせずに募集しているのが現状です。

というか、保険の営業の人で公的年金のことをちゃんと説明できる人、少ないんじゃないかな。

だからこそ、これから保険のことを見直したい人は、公的保障の仕組みをしっかりわかってほしいんです。

公的保障を知らずに保険に入るなんて、もったいない!

というわけで、今回は

遺族年金

高額療養費制度

傷病手当金

この3つのうちの遺族年金について解説しますね!

遺族年金ってどんな制度?

パパが亡くなったら収入は0になるの?

いいえ、パパが亡くなったら国からもらえるお金があります。

それが遺族年金です。

遺族年金は自営業と会社員とでもらえるお金が違ってきます。

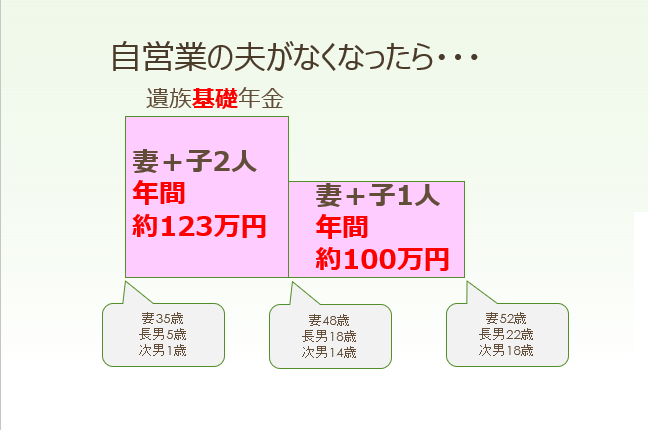

自営業のパパが亡くなったら

例えば、

自営業の夫40歳・妻35歳・長男5歳・次男1歳のご家族のケースで

自営業の夫が亡くなったら、

遺された家族は遺族基礎年金を受け取ることができます。

遺族基礎年金はお子様が18歳の3月まで、つまり、高校を卒業するまで受け取れます。

受け取れる金額は

上のお子様が18歳の3月までは年間1,225,400円

上のお子様が高校を卒業すると

下のお子様が18歳の3月まで年間1,001,600円

そして、下のお子様が高校を卒業したら遺族基礎年金は終了します。

こんな感じです↓

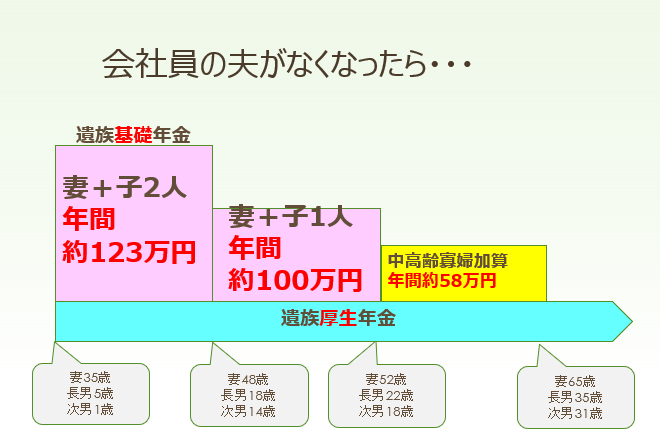

会社員の夫が亡くなったら

先ほどと同じように

会社員の夫40歳・妻35歳・長男5歳・次男1歳のご家族のケースで

会社員の夫が亡くなった場合

遺された家族は遺族基礎年金と遺族厚生年金を受け取ることができます。

受け取れる金額は

遺族基礎年金

上のお子様が18歳の3月まで年間1,225,400円

上のお子様が高校を卒業すると

下のお子様が18歳の3月まで年間1,001,600円

ここまでは自営業の場合と同じです。

さらに、会社員の夫の妻は遺族厚生年金と中高齢寡婦加算を受け取ることができます。

遺族厚生年金の金額は、夫が支払った厚生年金保険料の金額によって異なります。

中高齢寡婦加算は、遺族基礎年金が終了してから妻が65歳になるまで受け取ることができます。金額は年間約58万円です。

そして、65歳になったら、妻は自分の老齢年金と遺族厚生年金を受け取ります。

こんな感じ↓

ここまで遺族年金の制度についてお伝えしました。

遺族年金については、

日本年金機構のホームページに詳細が載っていますので最新情報はこちらで確認してくださいね。

公的保障では足りないと思ったら生命保険の出番です!

パパが亡くなったら遺族年金がもらえるとわかったら、

今度は残された家族がどれだけのお金が必要か考えてみましょう。

住居費

教育費

妻の老後資金

その他、車や旅行、生活費などざっくり計算します。

例えば、住居費は

パパが亡くなったら住宅ローンは返さなくてよくなる?

賃貸だけど、実家に帰るから住居費は0

賃貸のまま住み続ける

など、自分の場合はどうか想像してみましょう。

支出を計算したら今度は収入を計算します。

遺族年金

妻の収入

その他児童手当など

そして、全体的な収入から支出を引いて不足した金額を民間の生命保険で準備をしましょう。

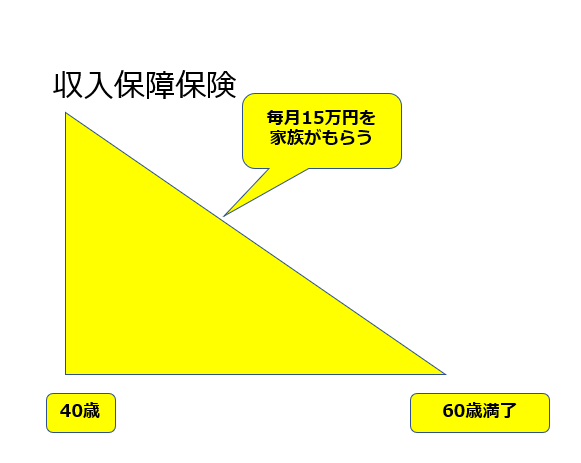

収入保障保険という保険は、保険金を一度に受け取るのではなく、お給料のように毎月受け取ることができる保険です。

子育て世代はお子様の成長に伴って必要な保障額が減少していきます。

収入保障保険は保険金額が年々減少していきますので、そんな子育て世代の方に適した保障内容になっています。

こんな感じ↓

これまで自分に必要な保障がわからず

保険の営業マンに勧められるままに加入していたら、

一度こんな風に自分の人生に必要なお金を計算して

必要な保障を準備すると保険料の節約になりますよ。

今回は公的保障のうちの遺族年金についてお伝えしましたので

次回は健康保険の高額療養費制度と傷病手当金制度についてお伝えしますね。