40代は、

子どもの教育費

家のローン

家族旅行もしたいし

車も買わなくちゃいけない

何かと出費の多い時期ですよね。

そうなると、どのくらいのお金を投資に回していいのか悩みます。

たくさん投資したいけど、

投資に回したらいけないお金まで

投資に回して、

お金が必要な時にマイナスになったら嫌だし

逆に、もっと投資に回してもいいのに

普通預金に預けっぱなしで

もったいないのも嫌だし

じゃあ私はどうしたらいいの?

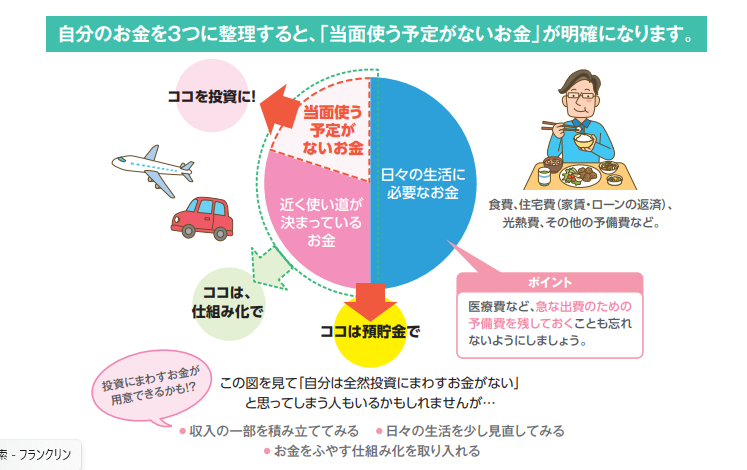

まずはお金の色分けから

まずはお金を

①日常の生活費や緊急時に使うお金

②今後10年以内に使う予定があるお金

③10年以上使う予定がないお金

この3つに色分けをしましょう。

①の日常の生活費や緊急時に使うお金は、

少なくとも3ヶ月から半年分の生活費や

病気などの急な出費に使うためのお金のことです。

ひと月の生活費が30万かかる人は、180万円くらい

そして、予備資金として100万円くらい

これは、それぞれのご家庭で違うので、

自分の家はどうか、

しっかり考えて!

②の今後10年以内に使う予定があるお金は、

子どもの大学の費用

例えば、

国立だったら

入学金 282,000円

1年間の授業料 535,800円

4年間で最低でも250万円かかります。

車を買い替える予定があれば、

自分が買いたい車のお金

家族旅行を予定していたら

旅行にかかるお金

そんなお金をリストに書き出してみましょう。

③の今後10年間は使う予定がないお金は、

老後のお金になってくるんじゃないかな。

これも、自分だったらどのくらいかかるか、

世の中の平均とかじゃなくて、

自分だったらどのくらいかかるのか、

考えてみましょう。

お金は目的別に預ける

お金の色分けができたら、

目的別に預けるところを変えます。

①の生活費や緊急時に使うお金は、

いつでも引き出しができるところ

普通預金

ネット銀行の普通預金

に預けます。

②の今後10年以内に使う予定があるお金は、

ちょっとでも金利が高くて

引き出しもしやすいところ

定期預金

ネット銀行の目的別預金

個人向け国債

などに預けます。

③の今後10年以上使う予定がないお金は

新NISA

老後のお金だったらiDeCo

などで運用をしましょう。

例えば、

毎月5万円を積み立てて

利率5%で20年間運用すると

20年後には2,055万円準備できる予定です。

積み立てのシミュレーションは、

金融庁のホームページで

シミュレーションできます。

金融庁「つみたてシミュレーター」

どのような金融商品で運用するかにもよりますが、

過去の実績で5%の運用ができている

金融商品だったら

毎月5万円を積み立てていくと

目標に近づけます。

こんな感じで、

自分の貯蓄目標を明確にすると

自分が投資に回していいお金がどのくらいなのか

わかりますよ。

まずは、お金の色分けから始めてくださいね。

それでもわからないときは、

個別相談でご相談くださいね。

自分がどんなことから相談したらいいかわからないときは、

FPちょこっと相談、利用してくださいね!

FPちょこっと相談、詳細はこちら

ご提供中のサービス

講座

個別相談