ピラティスインストラクターを目指して

インストラクターの養成講座を受講した。

金額もかなり高かった。

受講するための交通費や宿泊費もかかった。

トータルするとかなりの金額かかった。

でも、まだ開業していないから

経費にできない?

開業費として計上できる

実は、開業前にインストラクターの養成講座を受けた場合、

受講料や交通費などは

開業費として計上することができます。

開業費とは、専門的な言葉で言うと

「任意償却が可能な繰延資産」です。

わかりやすく言うと

開業費は、5年間の期間で、自分が決めた金額を費用として取り崩していいというものです。

開業費にすると、どんなメリットがあるかというと、

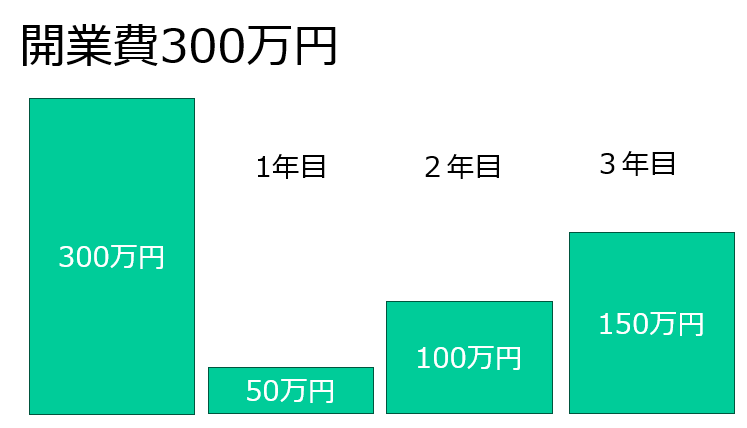

例えば、開業するために300万円の費用がかかったとします。

開業した年は売上が50万円だったので、

300万の開業費のうち50万円を取り崩し、

2年目は残りの250万円から100万円を取り崩し、

3年目は残った150万円を取り崩す。

こんな感じで、

5年間の間で、自分で決めた額を費用として取り崩していいようになっています。

開業した年はあまり売上が少ないという場合

売上が上がってきた次の年以降に費用として使えるので

節税ができるメリットがあるんですね!

開業費は何年前までいいの?

そして、開業日から何年前までいいといった決まりも特段ありません。

国税庁のホームページに、

「繰延資産の未償却残高はいつでも償却費として必要経費に算入することができます。」

というように記載がありますので、

支払った証拠をきちんと証明ができるようにしていたら

何年前まででもOKと言えます。

出典:国税庁「償却期間経過後における開業費の任意償却」

ただ、国税庁のホームページにこんなに書かれていますけど、何年前のものでもいいか、ちゃんと税務署に確認して開業費に入れましょうね。