日本学生支援機構の奨学金には

返さなくていい給付型奨学金と

返す必要がある貸与型奨学金があります。

給付型奨学金についてはこちらでお伝えしています。

今回は貸与型奨学金についてお伝えしますね。

奨学金の対象になる方

借りることができる金額

借りるときの注意点などについてお伝えしているので

ぜひ最後までお付き合いください。

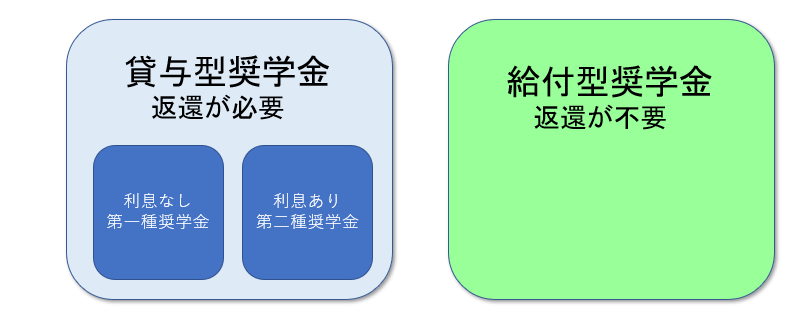

貸与型奨学金の種類は

利子がない第一種奨学金と利子がある第二種奨学金があります。

第一種奨学金は?

成績の目安は?

学力の基準は高校の全科目の5段階評価の平均が3.5以上

収入の目安は?

所得の基準は世帯の人数によって異なります。

例えば

本人と会社員の父、専業主婦の母、中学生の4人家族の場合、

年収747万円まで

本人と自営業の父、専業主婦の母、中学生の4人家族の場合、

所得で349万円まで

が目安になります。

家族構成によって異なりますので、

で確認してみましょう。

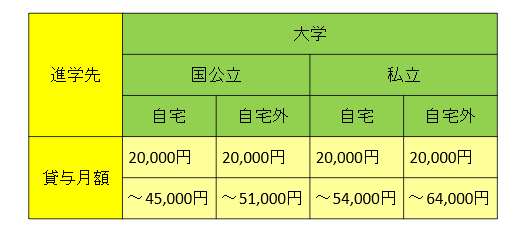

借りることができる金額は?

貸与金額は

最低金額は月額20,000からとなり、

最高月額は進学先や自宅通学か自宅外通学かによって異なります。

私立大学に自宅外から進学した場合

64,000円まで借りることができます。

第二種奨学金は?

成績の目安は?

第二種奨学金の学力の基準は高校の成績が平均水準以上になります。

収入の目安は?

家計の基準は

本人、親、収入のない親、中学生の4人家族の場合

会社員で1,100万円(年収)

自営業の方で692万円(所得)

となっています。

借りることができる金額は?

貸与月額は20,000円から120,000円の間で選択することができます。

返す時の利率は?

奨学金の利息は

貸与が終了(卒業)した月の翌月から発生します。

在学期間中は利息が付かないのです!

利率は、貸与が終了した月に決定します。

ちなみに令和3年3月に卒業した方の場合0.268%(利率固定方式)です。

国の教育ローンの利率が1.68%(令和3年4月現在)ですので、

低い金利でお金を借りることができますね。

奨学金の返還は、

3月に卒業した場合、10月からスタートします。

いくら借りたらいいの?

奨学金の申込をするときに

希望の金額を入力して申し込みをします。

第一種奨学金は最高月額まで

第二種奨学金は20,000円から12万円までの希望する金額を入力します。

第一種奨学金と第二種奨学金の両方を借りることも可能です。

第一種奨学金の最高月額64,000円と

第二種奨学金の最高月額12万円を合わせると

毎月184,000円です。

これだけあれば、生活は確かに助かりますよね。

けれども、

4年間の総額で見るとどうでしょう。

第一種奨学金 64,000円×12×4=約307万円

第二種奨学金 12万円×12×4=576万円

4年間で約883万円にもなります。

就職するときにすでに

900万円近くの借金があるんです。

返還のシミュレーションはこうなります。

第一種奨学金 毎月12,800円×12ヶ月×20年

第二種奨学金 毎月24,662円×12ヶ月×20年

第一種奨学金と第二種奨学金を合わせると

毎月37,462円、お給料から返していかないといけないのです。

それも、20年です。

これを誰が返しますか?

親ですか?

子どもですか?

親も子どもが独立したら

自分の老後のお金を貯めていかないといけません。

子ども自身も就職して、結婚して、今度は自分の子どものために

お金を準備していかないといけません。

奨学金を借りるときは

返す時のことを考えて借りるようにしましょう。

返還のシミュレーションも、

で確認できますので、事前にシミュレーションをしておきましょう。

そして、シミュレーションをしたら、

今度はライフプランを作ってみましょう。

ライフプランは日本FP協会のホームページにも

エクセルのシートがあります。

ライフプランの作成が自分で難しい方は

ライフプラン作成サービスがお勧めです。

ライフプラン作成サービスを利用していただくと

お子さまの進学に必要なお金

奨学金を借りる目安

奨学金の返済のスケジュール

自分自身の老後に必要なお金

このようなことがわかります!

気になる方は、ぜひご利用してください!